- Innovation & Umwelt

- Innovation und Business...

- Forschungszulage

Menü ausblenden

Steuerliche Forschungszulage

Nutzen Sie die steuerliche Forschungsförderung

Unternehmen aller Größen und Branchen können seit 2020 Ausgaben für Forschung und Entwicklung in einer Höhe von bis zu 25 % steuerlich fördern lassen.

Wir zeigen Ihnen, wie Sie die Forschungszulage erfolgreich beantragen.

Shutterstock

Wer kann die Forschungszulage erhalten?

Wer kann die Forschungszulage erhalten?

- alle forschenden und in Deutschland steuerpflichtigen Unternehmen - Kleinstunternehmen, kleine und mittlere Unternehmen (KMU) und Großunternehmen

- mit Forschungs- oder Entwicklungsaugaben (Sach-, Personal und Drittkosten), die im Rahmen des Forschungszulagengesetzes förderfähig sind.

Welche Vorhaben werden gefördert?

Welche Vorhaben werden gefördert?

- Gefördert werden Grundlagenforschung, industrielle Forschung sowie experimentelle Entwicklung

- Nicht gefördert werden die Weiterentwicklung, Optimierung oder konstruktive Anpassung von Produkten beziehungsweise Verfahren

Fünf Kriterien helfen Ihnen bei der Prüfung, ob ein Vorhaben gefördert werden kann:

- Neuartig

- Schöpferisch = neue Konzepte

- Risikobehaftet = könnte auch scheitern

- Systematisch = geplant und budgetiert

- Reproduzierbar = anwendbar für Ihres und andere Unternehmen

Auf der Website der Bescheinigungsstelle Forschungszulage finden Sie einige Beispiele, welche Vorhaben diese Kriterien erfüllen.

Förderfähige Vorhaben können sein:

- von einem einzelnen Unternehmen durchgeführte Projekte

- Kooperationsprojekte mit mindestens einem nicht verbundenen Unternehmen

- Kooperationsprojekte zwischen Unternehmen und Forschungseinrichtungen

- Auftragsforschung im Auftrag eines Dritten - die Förderung erhält der Auftraggeber

- Eigenleistungen eines Einzelunternehmers in einem begünstigten Forschungs- und Entwicklungsvorhaben

Welche Aufwendungen werden in welcher Höhe gefördert?

Welche Aufwendungen werden in welcher Höhe gefördert?

Der Forschungszulagenrechner hilft Ihnen zu ermitteln, ob Ihr Unternehmen antragsberechtigt ist beziehungsweise Ihr Forschungs- und Entwicklungsvorhaben förderwürdig ist und wie hoch die Förderung voraussichtlich ausfällt.

Gefördert werden:

- 25 Prozent eigener Personalkosten von Forschungs- oder Entwicklungsvorhaben

- 15 Prozent externer Kosten (Auftragsforschung)

- seit Juli 2020 bis zu 4 Millionen Euro jährlich ansetzbar

Wie läuft die Antragsstellung ab?

Wie läuft die Antragsstellung ab?

Der Antrag auf Forschungszulage kann nach Ablauf des Wirtschaftsjahres, in dem die förderfähigen Aufwendungen vom Arbeitnehmer bezogen worden sind oder die förderfähigen Aufwendungen entstanden sind, beim zuständigen Finanzamt gestellt werden.

Wir empfehlen Ihnen, bei mehreren Vorhaben diese gemeinsam in einem Antrag prüfen zu lassen.

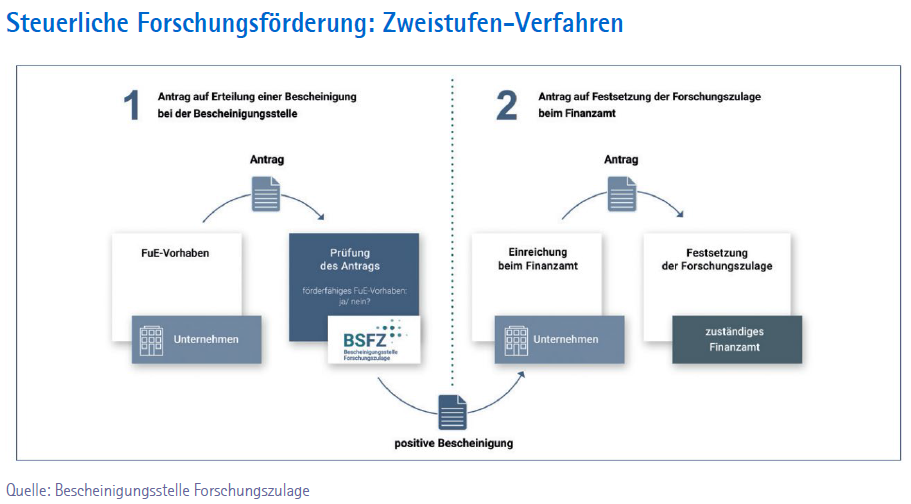

Das Antragsverfahren ist zweistufig:

- 1. Antrag auf die Bescheinigung für Forschung und Entwicklung bei der Bescheinigungstelle Forschungszulage

- 2. Antrag auf Forschungszulage beim Finanzamt

- Das Unternehmen stellt bei der oben genannten Bescheinigungsstelle einen Antrag auf Bescheinigung für die Forschungs- und Entwicklungsvorhaben.

- Die Stelle prüft, ob es sich um ein förderfähiges Vorhaben im Sinne des Gesetzes handelt. In einer FAQ-Übersicht der Bescheinigungsstelle finden Sie hierzu weitere Informationen.

- Im zweiten Schritt wird beim zuständigen Finanzamt der Antrag auf Forschungszulage gestellt. Die Forschungszulage wird als Steuergutschrift gewährt. Weitere Informationen hierzu finden Sie auch in einer FAQ-Liste auf der Website des Bundesfinanzministeriums.

Wie läuft das Bescheinigungsverfahren ab?

Wie läuft das Bescheinigungsverfahren ab?

- Sie registrieren Ihr Unternehmens im Online-Portal der Bescheinigungsstelle.

- der Antrag wird als elektronisches Formular ausgefüllt und muss die Beschreibung der verschiedenen Forschungs- und Entwicklungsqualitätsmerkmale enthalten.

- Anschließend wird dieser online und postalisch eingereicht.

- Nach der Prüfung wird ein Bescheid erstellt und dem Antragsteller bekannt gegeben.

Mit dem Bescheid ist nach einigen Monaten zu rechnen. Bei Ablehnung eines Bescheides kann Widerspruch eingelegt werden.

DIHK

Den Ablauf des Antragsverfahrens zeigt Ihnen diese Grafik.

Bei Fragen helfen wir Ihnen natürlich gerne weiter. Nutzen Sie dazu einfach unsere kostenfreie Beratung.

Buchen Sie jetzt ganz einfach einen kostenfreien Termin!

Konkretisierungen vom 11. November 2021

Das Bundesfinanzministerium konkretisiert das seit 2020 geltende Forschungszulagengesetz in wichtigen Bereichen.

Hier können Sie das Schreiben im Original lesen.

- Ob ein begünstigtes FuE-Vorhaben i. S. d. § 2 Absatz 1 bis 3 FZulG vorliegt, entscheidet ausschließlich die Bescheinigungsstelle Forschungszulage (BSFZ) (vgl. Rn. 39). Von der BSFZ werden bei dieser Entscheidung insbesondere die nachstehenden Grundsätze berücksichtigt. Nähere Informationen hierzu unter bescheinigungsstelle-forschungszulage.de.

- Was unter einem förderfähigen FuE-Vorhaben zu verstehen ist, konkretisieren die Rn 24-38. So liegen förderfähige FuE-Vorhaben vor, soweit sie einer oder mehreren der Kategorien Grundlagenforschung, industrielle Forschung oder experimentelle Entwicklung zuzuordnen sind. Hingegen sind etwa routinemäßige, regelmäßige Verbesserungen bestehender Produkte auch unter Verbesserung des Stands der Technik, Marktforschung (Bedarfsanalysen, Analysen der Konkurrenzprodukte) oder auch Software-Entwicklungen, soweit es sich um Standardanwendungen oder Support für bereits existierende Systeme handelt, nicht förderfähig.

- Gefördert wird zudem auch die Auftragsforschung (Rn. 47). Diese liegt vor, wenn ein Unternehmen einen FuE-Auftrag an einen Dritten oder mehrere Dritte vergibt. Ein Dritter in diesem Sinne ist ein vom Auftraggeber rechtlich unabhängiger Rechtsträger. Das kann z. B. eine Universität, eine Forschungseinrichtung, ein anderes Unternehmen oder ein mit dem Auftraggeber verbundenes anderes Unternehmen sein. Kein Dritter in diesem Sinne ist eine unselbständige Betriebsstätte des Auftraggebers (Rn. 47). Schließt ein Unternehmen mit einem Dritten einen Werkvertrag über die Erbringung einer Leistung, die für die eigene Forschungstätigkeit benötigt wird (z. B. Entwicklung einer Maschine), handelt es sich nicht um Auftragsforschung, da keine FuE, sondern ein konkretes Ergebnis geschuldet wird. Insoweit fehlt es an den für die Annahme eines FuE-Vorhabens typischen Merkmalen des Risikos und der Ungewissheit (Rn. 50).

- FuE-Vorhaben innerhalb verbundener Unternehmen (§ 290 Abs. 2 und 3 HGB – Stimmenmehrheit bzw. Beherrschung aufgrund anderer Umstände) können als eigenbetriebliche FuE, Auftragsforschung, Kooperationsvorhaben oder in Kombinationen aus den genannten Varianten ausgestaltet sein. Näheres dazu regeln die Rn. 62-66, auch wenn zwischen verbundenen Unternehmen von Auftragsforschung auszugehen ist.

- Im Antrag auf FZul hat der Anspruchsberechtigte den Beginn des FuE-Vorhabens anzugeben. Die Angabe des Beginns des FuE-Vorhabens im Antrag auf Bescheinigung bei der BSFZ ist für die Beurteilung des Anspruchs auf FZul durch das Finanzamt nicht bindend. Das Unternehmen hat den Beginn des begünstigten FuE-Vorhabens in geeigneter Weise zu dokumentieren und im Unternehmen vorzuhalten. Dabei sind auch vor Beginn des FuE-Vorhabens durchgeführte vorbereitende Tätigkeiten zu dokumentieren, um eine Abgrenzung zu den Tätigkeiten des FuE-Vorhabens aufzuzeigen (Rn. 73).

- Das Schreiben konkretisiert zudem die Erfassung und den Nachweis der förderfähigen Lohnaufwendungen (Rn. 122-128). So soll die Stundenerfassung zum Beispiel die folgenden Mindestangaben enthalten: Kurzbezeichnung des FuE-Vorhabens, Wirtschaftsjahr, Vorhabens-ID lt. Bescheinigung der BSFZ, Name des FuE-Arbeitnehmers sowie Kurzbezeichnung der FuE-Tätigkeit des FuE-Arbeitnehmers (z. B. Laborant). Auf den Internetseiten des Bundesministeriums der Finanzen steht ein Muster eines „Stundenzettels“ bereit, der zur Dokumentation vorgehalten werden kann.

- In dem Schreiben wird auch Bezug auf die Kumulierung mit anderen Förderungen oder staatlichen Beihilfen genommen (Rn.155-161). Wurde etwa für ein begünstigtes FuE-Vorhaben eine andere Förderung zwar beantragt, aber nicht bewilligt, so können die förderfähigen Aufwendungen im Rahmen der Bemessung der FZul berücksichtigt werden.

Wir beraten Sie unabhängig, schnell und kostenfrei

Sie haben eine Frage zur Steuerlichen Forschungszulage?

Vereinbaren Sie hier ganz einfach einen Online-Termin mit Ihrem IHK-Berater!

IHK Offenbach

Weiterführende Links und Informationen

Nutzen Sie den offiziellen Forschungszulagenrechner, um Ihr Vorhaben unverbindlich, schnell und einfach zu kalkulieren.

Eine Übersicht über die wichtigsten Förderprogramme für Innovationen finden Sie auf unserer IHK-Website.

Hotline: Wir sind für Sie da!

Erreichbarkeit unserer Hotline:

Montag - Donnerstag: 09:00 - 16:00 Uhr

Freitag: 09:00 - 14:00 Uhr